风电开发“国进民退”,大可不必纠结-pg电子游戏

2024.09.13

风电世界

近日,彭博新能源财经发布了一项关于我国海上风电开发商累计装机数据与排名的分析结论,提到中央或地方政府管辖的业主市场份额达到97%,私营和外国企业仅占3%。彭博新能源财经发布的这个排行榜,只有深色部分为装机量,而浅色部分为项目储备量。按照这个榜单,我国海上风电累计装机 储备量从上向下排列为:三峡、国电投、中广核、华能、电气风电、国能投、明阳智能、华润、华电、广东能源。虽然电气风电和明阳智能位列榜单中间位置,但作为开发商来说装机量很少。

上述榜单如果仅以累计装机量为依据,那么截至2024年6月中国海上风电开发商排名顺序应该为:三峡、华能、国电投、中广核、国能投、广东能源、华电华润、电气风电、明阳智能。这就出现了个问题,该榜单累计装机量与cwea公布的海上风电开发商累计装机量排名明显不符。

cwea数据显示,2023年国能投的海上风电累计装机量已经达到了5188mw,位列第三。可彭博新能源财经的数据,到2024年6月该公司的海上风电累计装机量也不到4000mw,位列第五。同样的情况还发生在国电投、中广核等身上。这显示出两个机构的统计口径可能存在很大差异。

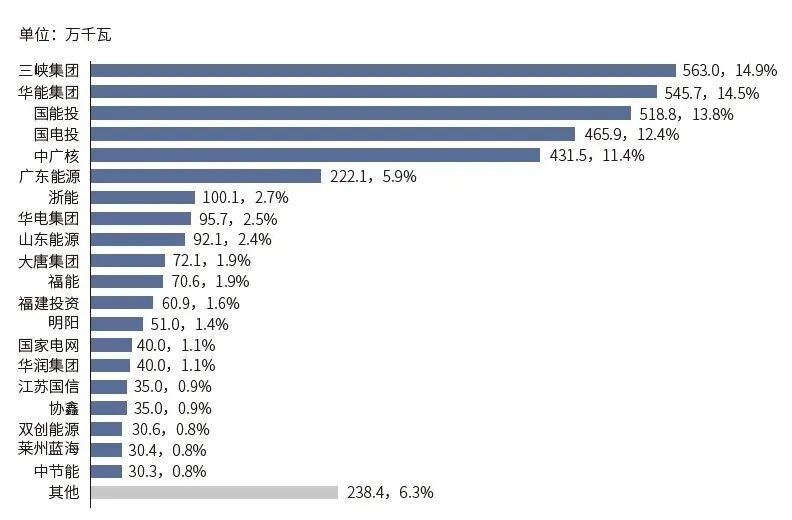

抛开数据差异,其实从结论角度来看,彭博新能源财经无疑是正确的。目前我国海上风电开发绝对是以“央企为主,国企为辅,私企为补”。根据cwea发布的2023年海上风电开发商累计装机前十名的数据,排在前五位以及第八、第十均为央企,份额达到71.4%;第六、第七、第九为国企,份额11%;私企排名最靠前的是明阳,已经不在前十内,位列第13位,份额仅有1.4%,是排名第一三峡的不到十分之一。

其实,海上风电开发以央企为主的事实,并不值得大书特书。因为从我国风电开发商的总体累计装机量(陆上 海上)来看,这项趋势要比海上风电更加明显。

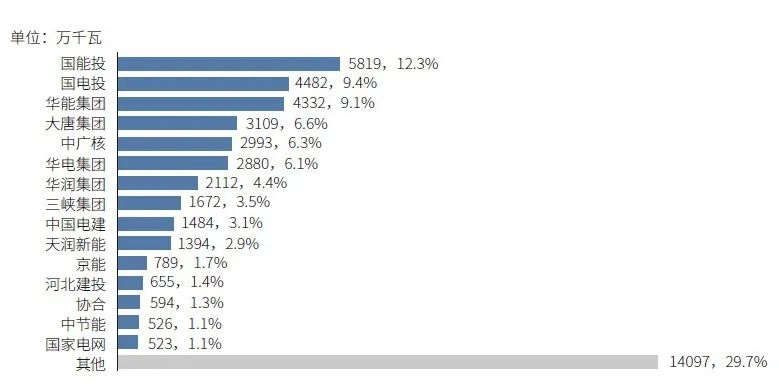

有数据显示,2023年我国风电开发商累计装机容量前九名全部为央企,仅有第十名的天润新能属民企,还是金风科技旗下企业。从第十一位开始,才开始逐渐见到其他国企和民企的影子。

所以,海上风电开发对于私企来说,其实还相对更有机会一些。陆上风电,尤其是近些年来,私企手上的项目基本已被央国企收购得没剩多少,再想拿到新项目已是难上加难。那么,是什么造成了风电在项目开发上的“国进民退”呢?

一是央企实力极强。央企实力体现在方方面面,包括与政府的合作关系,包括更低的融资成本,还有更强的资金储备能力,更强的规模化项目建设开发运营管理能力,更强的设备与工程压价能力(几乎所有超低价集采项目都是央国企创造的)等,这都能够帮助央企实现更高的项目投资收益率。

二是发展理念不同。俄乌冲突爆发给欧洲国家的启示是,能源安全是一个国家最应加以重视且必须解决好的问题,交给资本是不可靠的。能源安全的需求,再叠加上实现双碳目标的政治任务,央企就成了不断提升风电开发规模的中坚力量。

三是国企不可替代。地方国企的背后是地方政府。随着近些年来房地产大幅下滑,地方财政开始吃紧,有风资源的地区找到了一条新“财路”,那就是风电开发相关税收与卖电收益。财政需求与发展需求一拍即合,地方政府财政得到充盈,国企规模得到发展。

因此,无论是海上风电还是陆上风电开发,央国企为主这一趋势短期内不会改变。即便是在欧洲,比如英国,在新一届工党政府上台后,已经决定成立新的国家能源系统运营商。

英国国王不久前在演讲中提到,在“当前的体制和政策环境下”,仅靠私营部门“极不可能”实现电力系统脱碳所需的投资规模和速度。为此要成立国家清洁能源公司(gb energy),与私营部门合作进行清洁能源投资,促进、鼓励和参与清洁能源的生产、分配、储存和供应。这家公司将“帮助缓解现有的市场调配失灵”,并“提高部署可再生能源发电的速度并降低成本”。

0条评论